Levée de la dérogation BCE concernant la fréquence du reporting statistique : quels impacts pour les OPCI ?

Les OPCI sont dans l’obligation de transmettre régulièrement des informations à caractère statistique afin d’alimenter les bases de données de la Banque Centrale Européenne(1).

Fréquence de reporting

La décision 2015/32 de la BCE (29/12/2014) accordait une dérogation aux OPCI, qui bénéficiaient ainsi d’une fréquence de transmission plus espacée dans le temps, avec une périodicité semestrielle.

Cette dérogation triennale n’est pas reconduite et prend fin le 31 décembre 2017.

Les OPCI sont donc tenues de produire trimestriellement un reporting, respectant le format Banque de France.

Cinq reportings seront désormais à transmettre à la Banque de France :

- 4 reportings trimestriels (SCO3)

- 1 reporting annuel (DA03)

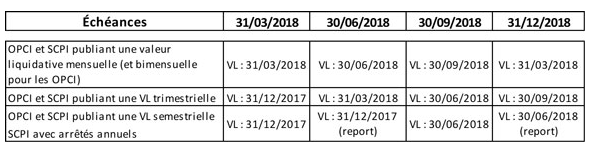

Calendrier de passage à une fréquence trimestrielle

Délais de transmission

- Les déclarations doivent être transmises dans un délai de 23 jours ouvrés suivant la date de clôture. A titre d’exemple, le reporting portant sur les valeurs au 31 mars 2018 devra être transmis entre le 1er avril et le 4 mai 2018.

- Lorsqu’il ne sera pas possible, par manque d’information, de transmettre des données semestrielles, il faudra reporter les éléments du trimestre précédent. Cela est notamment le cas pour les OPCI qui publient des valeurs liquidatives semestriellement.

Non respect des obligations statistiques

Depuis le 1er juillet 2016, les établissements qui ne respecteraient pas leurs obligations en matière de déclarations statistiques relatives aux actifs et passifs des fonds d’investissement, sont passibles d’une procédure d’infraction pouvant déboucher sur des sanctions financières conformément à l’article 7 du règlement (CE) no 2533/98(2)

Zoom sur le contenu des reporting

Les reporting Banque de France sont composés de cinq volets reprenant les agrégats du plan comptable applicable aux OPCI :

- Les actifs immobiliers

- Les titres du portefeuille

- Les autres actifs

- Les autres passifs

- Des données complémentaires portant notamment sur les dividendes et acomptes versés, le nombre de parts, le montant des souscriptions et rachats…

Contacts :

| Laurent Capbern Expert-comptable Associé Email : laurent.capbern@fr-dba.com |

Thibault de Clavières Expert-comptable Email : thibault.declavieres@fr-dba.com |

Sources :

(1) Règlement de la Banque Centrale Européenne du 18 octobre 2013 portant sur l’obligation d’établir des déclarations statistiques trimestrielle et mensuelle (BCE/2013/38)

(2) Décision de la Banque Centrale Européenne du 18 décembre 2015 portant sur le non respect des obligations statistiques (BCE/2015/50)

Pour aller plus loin

Notre équipe Immobilier est « Incontournable » !